ನಿವೃತ್ತಿಯ ನಂತರ ಹಣದ ಚಿಂತೆ ಇಲ್ಲದೇ ಪ್ರತಿ ತಿಂಗಳು ಸ್ಥಿರ ಆದಾಯ ಪಡೆಯುವುದು ಪ್ರತಿಯೊಬ್ಬ ಉದ್ಯೋಗಿಯ ಪ್ರಮುಖ ಕನಸಾಗಿದೆ. ಈ ಅಗತ್ಯವನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು Pension Fund Regulatory and Development Authority (PFRDA) ಇದೀಗ National Pension System (NPS) ಅಡಿಯಲ್ಲಿ Retirement Income Scheme (RIS) ಅನ್ನು ಪರಿಚಯಿಸಿದೆ.

ಈ ಹೊಸ ಯೋಜನೆಯ ಮೂಲಕ ನಿವೃತ್ತರಾದ ನಂತರ subscribers ಗೆ monthly, quarterly ಅಥವಾ yearly basis ನಲ್ಲಿ ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯುವ ಅವಕಾಶ ಸಿಗುತ್ತದೆ. ವಿಶೇಷವಾಗಿ retirement corpus ಅನ್ನು ಒಂದೇ ಬಾರಿ withdraw ಮಾಡುವ ಬದಲು, ಅದನ್ನು ಹಂತ ಹಂತವಾಗಿ ಬಳಸಿಕೊಂಡು ದೀರ್ಘಕಾಲದ ಆರ್ಥಿಕ ಭದ್ರತೆ ಪಡೆಯುವ ವ್ಯವಸ್ಥೆಯನ್ನು ಈ ಯೋಜನೆ ಒದಗಿಸುತ್ತದೆ.

NPS Retirement Income Scheme 2026 ನಲ್ಲಿ ಹಿಂಪಡೆಯುವ ಆಯ್ಕೆಗಳು

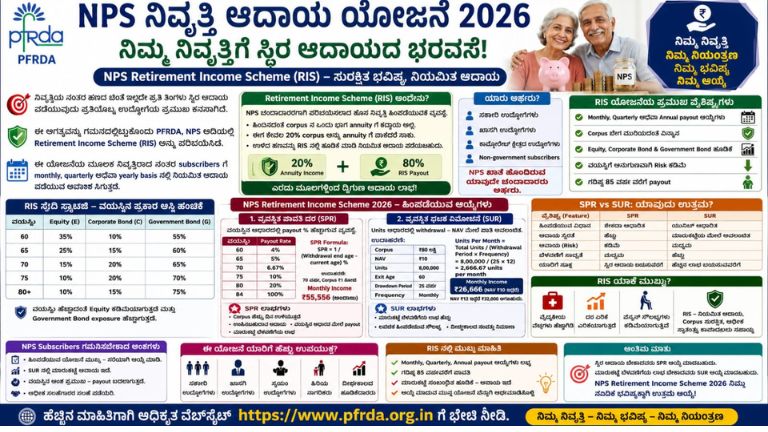

Retirement Income Scheme (RIS) ಅಂದ್ರೇನು?

Retirement Income Scheme (RIS) ಎಂಬುದು NPS ಚಂದಾದಾರರಿಗಾಗಿ ಪರಿಚಯಿಸಲಾದ NPS Retirement Income Scheme 2026 ಹೊಸ ನಿವೃತ್ತಿ ಹಿಂಪಡೆಯುವಿಕೆ ವ್ಯವಸ್ಥೆಯಾಗಿದೆ.

ಹಿಂದೆ NPS maturity ಆದ ನಂತರ corpus ನ ಒಂದು ಭಾಗವನ್ನು annuity ಗೆ ಕಡ್ಡಾಯವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಬೇಕಾಗುತ್ತಿತ್ತು. ಈಗ ಹೊಸ ಬದಲಾವಣೆಯ ಪ್ರಕಾರ ಬಹುತೇಕರ ಚಂದಾದಾರರು ಕೇವಲ 20% corpus ಅನ್ನು annuity ಗೆ ಹಾಕಿದರೆ ಸಾಕು. ಉಳಿದ ಹಣವನ್ನು RIS ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿ ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯಬಹುದು.

ಅಂದರೆ:

- ಒಂದು ಭಾಗ annuity income ಕೊಡುತ್ತದೆ

- ಮತ್ತೊಂದು ಭಾಗ RIS ಮೂಲಕ periodic payout ಕೊಡುತ್ತದೆ

ಹೀಗಾಗಿ ನಿವೃತ್ತಿಯ ನಂತರ ದ್ವಿಗುಣ ಆದಾಯ ಲಾಭ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಯಾರು NPS Retirement Income Scheme 2026 ಯೋಜನೆಗೆ ಅರ್ಹರು?

NPS Retirement Income Scheme 2026 ಯೋಜನೆ:

- ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿಗಳು

- ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು

- ಕಾರ್ಪೊರೇಟ್ ಕ್ಷೇತ್ರದ ಉದ್ಯೋಗಿಗಳು

- Non-government subscribers

ಎಲ್ಲರಿಗೂ ಲಭ್ಯವಿದೆ. NPS account ಹೊಂದಿರುವ ಯಾವುದೇ ಚಂದಾದಾರರ ನಿವೃತ್ತಿ ಸಮಯದಲ್ಲಿ RIS option ಆಯ್ಕೆ ಮಾಡಬಹುದು.

RIS ಯೋಜನೆಯ ಪ್ರಮುಖ ವೈಶಿಷ್ಟ್ಯಗಳು

NPS Retirement Income Scheme 2026 ಯೋಜನೆಯ ಪ್ರಮುಖ benefits ಹೀಗಿವೆ:

1. Monthly Income ಸೌಲಭ್ಯ

Subscribers monthly, quarterly ಅಥವಾ annual basis ನಲ್ಲಿ payout ಪಡೆಯಬಹುದು.

2. Corpus ಸಂಪೂರ್ಣ ಖಾಲಿಯಾಗದಂತೆ ವ್ಯವಸ್ಥೆ

PFRDA ಪ್ರಕಾರ, ಈ ಯೋಜನೆ retirement corpus ಬೇಗ ಮುಗಿಯದಂತೆ ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ.

3. Equity + Bond Investment Mix

ಹಣವನ್ನು Equity, Corporate Bond ಮತ್ತು Government Bond ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ.

4. ವಯಸ್ಸಿಗೆ ಅನುಗುಣವಾಗಿ Risk ಕಡಿಮೆ

ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ equity exposure ಕಡಿಮೆಯಾಗುತ್ತದೆ.

5. 85 ವರ್ಷ ವರೆಗೆ payout

Subscribers ಗರಿಗೆ ಗರಿಷ್ಠ 85 ವರ್ಷ ವರೆಗೆ ಹಣ ಸಿಗುವ ವ್ಯವಸ್ಥೆ ಇದೆ.

RIS ಸ್ಟೆಡಿ ಸ್ಟ್ರಾಟಜಿ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

RIS Steady option ಅಡಿಯಲ್ಲಿ subscriber ರ ಹಣವನ್ನು ವಿವಿಧ asset classes ಗಳಲ್ಲಿ ಹಂಚಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ.

60 ವರ್ಷ ವಯಸ್ಸಿನಲ್ಲಿ:

- Equity (E) – 35%

- Corporate Bond (C) – 10%

- Government Bond (G) – 55%

ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ equity ಕಡಿಮೆಯಾಗುತ್ತದೆ ಮತ್ತು government bond exposure ಹೆಚ್ಚಾಗುತ್ತದೆ.

ವಯಸ್ಸಿನ ಪ್ರಕಾರ ಆಸ್ತಿ ಹಂಚಿಕೆ

| ವಯಸ್ಸು | Equity | Corporate Bond | Government Bond |

|---|---|---|---|

| 60 | 35% | 10% | 55% |

| 65 | 25% | 15% | 60% |

| 70 | 15% | 20% | 65% |

| 75 | 10% | 20% | 70% |

| 80+ | 10% | 15% | 75% |

ಈ strategy retirement corpus ಅನ್ನು ಸುರಕ್ಷಿತವಾಗಿ maintain ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

NPS Retirement Income Scheme 2026 ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಆಯ್ಕೆಗಳು?

RIS ಯೋಜನೆಯಲ್ಲಿ subscribers ಗೆ ಎರಡು withdrawal methods ಲಭ್ಯವಿವೆ:

- ವ್ಯವಸ್ಥಿತ ಪಾವತಿ ದರ (SPR)

- ವ್ಯವಸ್ಥಿತ ಘಟಕ ವಿಮೋಚನೆ (SUR)

ಈಗ ಇವುಗಳನ್ನು ವಿವರವಾಗಿ ನೋಡೋಣ.

1.ವ್ಯವಸ್ಥಿತ ಪಾವತಿ ದರ (SPR) ಎಂದರೇನು?

SPR ಅಂದ್ರೆ subscriber ರ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ payout percentage ಹೆಚ್ಚಾಗುವ ವ್ಯವಸ್ಥೆ.

ಅಂದರೆ:

- ಆರಂಭದಲ್ಲಿ ಕಡಿಮೆ withdrawal

- ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ ಹೆಚ್ಚು withdrawal

ಇದು retirement corpus ದೀರ್ಘಕಾಲ ಉಳಿಯಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ವ್ಯವಸ್ಥಿತ ಪಾವತಿ ದರ ಹೇಗೆ ಬದಲಾಗುತ್ತದೆ?

| ವಯಸ್ಸು | Payout Rate |

| 60 | 4% |

| 65 | 5% |

| 70 | 6.67% |

| 75 | 10% |

| 80 | 20% |

| 84 | 100% |

SPR ಸೂತ್ರ ಹೇಗಿದೆ?

SPR Formula:

SPR = 1/(Withdrawal end age – current age) %

ಉದಾಹರಣೆಗೆ:

- Withdrawal end age = 85

- Current age = 70

ಆಗ:

SPR = 1 / (85 – 70)

= 1 / 15

= 6.67%

ಮಾಸಿಕ ಪಾವತಿಯ (Monthly Payout) ಉದಾಹರಣೆ

ಒಬ್ಬ subscriber ಗೆ 70 ವರ್ಷ ವಯಸ್ಸು ಮತ್ತು corpus ₹1 ಕೋಟಿ ಇದ್ದರೆ:

- Annual payout = 6.67%

- Yearly payout = ₹6.67 ಲಕ್ಷ

ಮಾಸಿಕ ಪಾವತಿಯ ಲೆಕ್ಕಾಚಾರ:

Monthly Payout = (Annual payout rate × Total corpus) ÷ 12

ಅಂದಾಜು monthly income = ₹55,556

Quarterly payout ಆಯ್ಕೆ ಮಾಡಿದರೆ ಸುಮಾರು ₹1.66 ಲಕ್ಷ ಸಿಗುತ್ತದೆ.

SPR Option ನ ಪ್ರಮುಖ ಲಾಭಗಳು

1.ಕಾರ್ಪಸ್ ಹೆಚ್ಚು ದಿನ ಉಳಿಯುತ್ತದೆ

ಒಂದೇ ಸಲ ಹೆಚ್ಚು withdrawal ಆಗುವುದಿಲ್ಲ.

2.ಊಹಿಸಬಹುದಾದ ಆದಾಯ

ಪ್ರತಿ ವರ್ಷ ಊಹಿಸಬಹುದಾದ ಪಾವತಿ ಸಿಗುತ್ತದೆ.

3.ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ಹಿಂಪಡೆಯುವಿಕೆ

ವಯಸ್ಸು ಹೆಚ್ಚಾದಂತೆ ಪಾವತಿ ಹೆಚ್ಚಾಗುತ್ತದೆ.

4.ಮಾರುಕಟ್ಟೆ ಬೆಳವಣಿಗೆಯ ಲಾಭ

ಹಣ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಆಗಿರುವುದರಿಂದ ಕಾರ್ಪಸ್ ಬೆಳವಣಿಗೆ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ.

2.ವ್ಯವಸ್ಥಿತ ಘಟಕ ವಿಮೋಚನೆ(SUR) ಎಂದರೇನು?

SUR option ನಲ್ಲಿ ಚಂದಾದಾರರ ಶೇಕಡಾವಾರು ಆಧಾರದ ಮೇಲೆ ಅಲ್ಲ, units ಆಧಾರದ ಮೇಲೆ withdrawal ಮಾಡುತ್ತಾರೆ.

ಅಂದರೆ:

- ಪ್ರತಿ ತಿಂಗಳು fixed units redeem ಆಗುತ್ತವೆ

- NAV ಹೆಚ್ಚಾದರೆ ಪಾವತಿ ಹೆಚ್ಚಾಗುತ್ತದೆ

- NAV ಕಡಿಮೆಯಾದರೆ ಪಾವತಿ ಕಡಿಮೆಯಾಗುತ್ತದೆ

ವ್ಯವಸ್ಥಿತ ಘಟಕ ವಿಮೋಚನೆ ಉದಾಹರಣೆ

Parameters:

| ವಿವರ | ಮೌಲ್ಯ |

| Corpus | ₹80 ಲಕ್ಷ |

| NAV | ₹10 |

| Units | 8,00,000 |

| Exit Age | 60 |

| Drawdown Period | 25 ವರ್ಷ |

| Frequency | Monthly |

ವ್ಯವಸ್ಥಿತ ಘಟಕ ವಿಮೋಚನೆ ಸೂತ್ರ

Units Per Month= Total Units /Withdrawal Period×Frequency

Calculation:

8,00,000 / (25 × 12)

= 2666.67 units per month

ಮಾಸಿಕ ಆದಾಯದ ಲೆಕ್ಕಾಚಾರ

NAV ₹10 ಇದ್ದರೆ:

ಮಾಸಿಕ ಆದಾಯ = 2666.67 * 10

ಮಾಸಿಕ ಪಾವತಿ = ₹26,666

NAV ₹12 ಆದ್ರೆ ಪಾವತಿ ₹32,000 ಆಗಬಹುದು.

ವ್ಯವಸ್ಥಿತ ಘಟಕ ವಿಮೋಚನೆ Option ನ ಪ್ರಮುಖ ಲಾಭಗಳು

- ಮಾರುಕಟ್ಟೆ ಬೆಳವಣಿಗೆ ಲಾಭ ಹೆಚ್ಚುNAV ಏರಿದರೆ ಹೆಚ್ಚು ಪಾವತಿ ಸಿಗುತ್ತದೆ.

- ಲವಚಿಕ ಹಿಂಪಡೆಯುವ ಸೌಲಭ್ಯ(Flexible Withdrawal)Units ಆಧಾರದ ಮೇಲೆ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು.

- ದೀರ್ಘಕಾಲದ ಸಂಪತ್ತು ನಿರ್ಮಾಣ

ಕಾರ್ಪಸ್ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ನಿರಂತರವಾಗಿ ಬೆಳೆಯುತ್ತದೆ.

SPR vs SUR: ಯಾವುದು ಉತ್ತಮ?

| ವೈಶಿಷ್ಟ್ಯ (Feature) | SPR | SUR |

|---|---|---|

| ಹಿಂಪಡೆಯುವ ವಿಧಾನ | ಶೇಕಡಾ ಆಧಾರಿತ (Percentage Based) | ಯುನಿಟ್ ಆಧಾರಿತ (Unit Based) |

| ಆದಾಯ ಸ್ಥಿರತೆ | ಹೆಚ್ಚು | ಮಾರುಕಟ್ಟೆಯ ಮೇಲೆ ಅವಲಂಬಿತ |

| ಅಪಾಯ (Risk) | ಕಡಿಮೆ | ಮಧ್ಯಮ |

| ಬೆಳವಣಿಗೆ ಸಾಧ್ಯತೆ | ಮಧ್ಯಮ (Moderate) | ಹೆಚ್ಚು |

| ಯಾರಿಗೆ ಸೂಕ್ತ | ಸ್ಥಿರ ಆದಾಯ ಬಯಸುವವರಿಗೆ | ಹೆಚ್ಚಿನ ಲಾಭ ಬಯಸುವವರಿಗೆ |

ನಿವೃತ್ತಿಯ ನಂತರ RIS ಯಾಕೆ ಮುಖ್ಯ?

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ:

- ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳು ಹೆಚ್ಚಾಗಿದೆ

- ದರ ಏರಿಕೆ ಏರಿಕೆಯಾಗುತ್ತಿದೆ

- ಪೆನ್ಷನ್ ಸೌಲಭ್ಯಗಳು ಕಡಿಮೆಯಾಗುತ್ತಿವೆ

ಈ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಬಹಳ ನಿವೃತ್ತಿ ಯೋಜನೆ ಮುಖ್ಯವಾಗಿದೆ.

RIS ಮೂಲಕ:

- ನಿಯಮಿತ ಆದಾಯ ಸಿಗುತ್ತದೆ

- Corpus ಸಂಪೂರ್ಣ ಮುಗಿಯುವುದಿಲ್ಲ

- ಮಾರುಕಟ್ಟೆ ಬೆಳವಣಿಗೆಯ ಲಾಭ ಸಿಗುತ್ತದೆ

- ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯವನ್ನು (financial independence) ಕಾಪಾಡಿಕೊಳ್ಳಬಹುದು.

RIS ಯೋಜನೆ ಯಾರಿಗೆ ಹೆಚ್ಚು ಉಪಯುಕ್ತ?

ಈ ಯೋಜನೆ ವಿಶೇಷವಾಗಿ:

- ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿಗಳು

- ಖಾಸಗಿ ಉದ್ಯೋಗಿಗಳು

- ಸ್ವಯಂ ಉದ್ಯೋಗಿಗಳು

- ಹಿರಿಯ ನಾಗರಿಕರು

- ದೀರ್ಘಕಾಲದ ಹೂಡಿಕೆದಾರರಿಗೆ ಬಹಳ ಉಪಯುಕ್ತವಾಗಿದೆ.

NPS Retirement Planning ಯಾಕೆ ಈಗ ಹೆಚ್ಚು ಮುಖ್ಯವಾಗಿದೆ?

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಖಾಸಗಿ ವಲಯದಲ್ಲಿ ಕೆಲಸ ಮಾಡುವ ಹೆಚ್ಚಿನ ಜನರಿಗೆ ಖಾತರಿ ಪಿಂಚಣಿ ಸೌಲಭ್ಯ ಲಭ್ಯವಿಲ್ಲ. ಇದೇ ಕಾರಣದಿಂದ ನಿವೃತ್ತಿ ಯೋಜನೆ ಈಗ ತುಂಬಾ ಅಗತ್ಯವಾಗಿದೆ. ಹಲವರು ಉದ್ಯೋಗ ಜೀವನದಲ್ಲಿ ಉತ್ತಮ ಆದಾಯ ಗಳಿಸಿದರೂ, ನಿವೃತ್ತಿಯ ನಂತರ ನಿಯಮಿತ ಆದಾಯ ಇಲ್ಲದೇ ಹಣಕಾಸಿನ ಸಮಸ್ಯೆಗಳು ಎದುರಿಸುವ ಪರಿಸ್ಥಿತಿ ಬರುತ್ತದೆ.

ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ National Pension System (NPS) ಮತ್ತು ಹೊಸ Retirement Income Scheme (RIS) ಭವಿಷ್ಯದ ಆರ್ಥಿಕ ಭದ್ರತೆಗೆ ಅತ್ಯಂತ ಉಪಯುಕ್ತ ಯೋಜನೆಗಳಾಗಿ ಪರಿಣಮಿಸುತ್ತಿವೆ. ವಿಶೇಷವಾಗಿ ಮಧ್ಯಮ ವರ್ಗ ಹಾಗೂ ಸಂಬಳದ ನೌಕರರಿಗಾಗಿ ಇದು ದೀರ್ಘಕಾಲೀನ ಸಂಪತ್ತು ಸೃಷ್ಟಿ ಹಾಗೂ ನಿವೃತ್ತಿ ಆದಾಯ ಎರಡನ್ನೂ ಒದಗಿಸುವ ವ್ಯವಸ್ಥೆಯಾಗಿದೆ.

ನಿವೃತ್ತಿ ಸಮಯದಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಜನರು ಮಾಡುವ ದೊಡ್ಡ ತಪ್ಪುಗಳು

ಹೆಚ್ಚಿನ ಜನರು ಉದ್ಯೋಗ ಜೀವನದಲ್ಲಿ ಹಣ ಸಂಪಾದನೆಗೆ ಹೆಚ್ಚು ಗಮನ ಕೊಡುತ್ತಾರೆ. ಆದರೆ ನಿವೃತ್ತಿಯ ನಂತರ ಹಣವನ್ನು ಹೇಗೆ ನಿರ್ವಹಿಸಬೇಕು ಎಂಬುದರ ಬಗ್ಗೆ ಮುಂಚಿತ ಯೋಜನೆ ಮಾಡೋದಿಲ್ಲ. ಇದೇ ಕಾರಣದಿಂದ ನಿವೃತ್ತಿ ಬಳಿಕ ಅನೇಕರು financial stress ಎದುರಿಸುತ್ತಾರೆ.

ಬಹಳಷ್ಟು ಜನರು ನಿವೃತ್ತಿ ಕಾರ್ಪಸ್ ಅನ್ನು ಒಂದೇ ಸಲ withdraw ಮಾಡಿ ರಿಯಲ್ ಎಸ್ಟೇಟ್, ಕುಟುಂಬ ವೆಚ್ಚಗಳು ಅಥವಾ ವ್ಯವಹಾರಗಳಿಗೆ ಬಳಸುತ್ತಾರೆ. ಕೆಲವು ವರ್ಷಗಳ ನಂತರ ನಿಯಮಿತ ಆದಾಯದ ಮೂಲ ಇಲ್ಲದೇ ಸಮಸ್ಯೆ ಎದುರಾಗಬಹುದು. ಇದೇ ಸಮಸ್ಯೆಗೆ ಪರಿಹಾರವಾಗಿ PFRDA ಈಗ ನಿವೃತ್ತಿ ಆದಾಯ ಯೋಜನೆ (RIS) ಪರಿಚಯಿಸಿದೆ.

NPS Retirement Income Scheme 2026 ಯೋಜನೆಯಲ್ಲಿ ಕಾರ್ಪಸ್ ಸಂಪೂರ್ಣ ಖಾಲಿಯಾಗದೇ, ಹಂತ ಹಂತವಾಗಿ ಹಣ ಸಿಗುವ ವ್ಯವಸ್ಥೆ ಇರುವುದರಿಂದ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚು ಸುರಕ್ಷತೆ ಸಿಗುತ್ತದೆ. ಮಾಸಿಕ ಪಾವತಿ ಆಯ್ಕೆ ಇರುವುದರಿಂದ ಪಿಂಚಣಿ ರೀತಿಯ ಆದಾಯ ಲಭ್ಯವಾಗುತ್ತದೆ.

NPS Retirement Income Scheme 2026-ಹೆಚ್ಚುವರಿ ಮಾಹಿತಿ

RIS Scheme ಎಂದರೇನು?

SPR ಅಂದ್ರೇನು?

ವ್ಯವಸ್ಥಿತ ಪಾವತಿ ದರ option ನಲ್ಲಿ ವಯಸ್ಸಿನ ಆಧಾರದ ಮೇಲೆ ಪಾವತಿಯ ಶೇಕಡಾವಾರು ಹೆಚ್ಚಾಗುತ್ತದೆ.

SUR option ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

SUR option ನಲ್ಲಿ ಸ್ಥಿರ ಘಟಕಗಳು ರಿಡೀಮ್ ಆಗುತ್ತವೆ. NAV ಮೇಲೆ ಪಾವತಿಯ ಮೊತ್ತವು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

RIS ನಲ್ಲಿ ಮಾಸಿಕ ಆದಾಯ ಸಿಗುತ್ತದೆಯೇ?

ಹೌದು. ಮಾಸಿಕ, ತ್ರೈಮಾಸಿಕ ಮತ್ತು ವಾರ್ಷಿಕ ಪಾವತಿ ಆಯ್ಕೆಗಳು ಲಭ್ಯವಿವೆ.

RIS ನಲ್ಲಿಗರಿಷ್ಠ ಪಾವತಿ ವಯಸ್ಸು ಎಷ್ಟು?

ಗರಿಷ್ಠ 85 ವರ್ಷವರೆಗೆ ಪಾವತಿ ಪಡೆಯಬಹುದು.

RIS scheme ನಲ್ಲಿ risk ಇದೆಯೇ?

ಹೌದು. ಮಾರುಕಟ್ಟೆ ಸಂಬಂಧಿತ ಹೂಡಿಕೆ ಆಗಿರುವುದರಿಂದ ಕೆಲವು ಮಟ್ಟದ ಅಪಾಯ ಇರುತ್ತದೆ.

ಅಂತಿಮ ಮಾತು

PFRDA ಪರಿಚಯಿಸಿರುವ ನಿವೃತ್ತಿ ಆದಾಯ ಯೋಜನೆ (RIS) ನಿವೃತ್ತಿಯ ನಂತರವೂ ನಿಯಮಿತ ಆದಾಯ ಪಡೆಯಲು ಉತ್ತಮ ಅವಕಾಶವಾಗಿದೆ. ವಿಶೇಷವಾಗಿ SPR ಮತ್ತು SUR options ಮೂಲಕ subscribers ತಮ್ಮ financial needs ಗೆ ಅನುಗುಣವಾಗಿ ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ವಿಧಾನ ಆಯ್ಕೆ ಮಾಡಬಹುದು.ಸ್ಥಿರ ಆದಾಯ ಬೇಕಾದವರು SPR ಆಯ್ಕೆ ಮಾಡಬಹುದು.ಮಾರುಕಟ್ಟೆ ಬೆಳವಣಿಗೆಯ ಲಾಭ ಬೇಕಾದವರು SUR ಆಯ್ಕೆ ಮಾಡಬಹುದು.

NPS subscribers ಗಾಗಿ ಈ NPS Retirement Income Scheme 2026 ಯೋಜನೆ ನಿವೃತ್ತಿ ಯೋಜನೆ ನಲ್ಲಿ ದೊಡ್ಡ ಬದಲಾವಣೆಯನ್ನು ತರಬಹುದಾಗಿದೆ.“ಹೆಚ್ಚಿನ ಮಾಹಿತಿಗಾಗಿ ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್https://www.pfrda.org.inಗೆ ಭೇಟಿ ನೀಡಿ.”